")

« Les pertes de la banque centrale sont les pertes du peuple », souligne Andy Khalil, chercheur et commentateur économique. Photo João Sousa

Apprendre les bases qui permettent de déchiffrer un bilan financier publié par la Banque du Liban (BDL) est une étape indispensable pour comprendre comment l’institution gère ses actifs et ses passifs. Mais ces compétences ne suffisent pas à elles seules à évaluer la situation financière réelle de cette institution qui est aujourd’hui un des épicentres de la crise économique que le pays traverse et dont certains signes avant-coureurs avaient déjà été repérés par une partie des observateurs.

Jusqu’à ce que les premiers lanceurs d’alerte annoncent le début de la crise économique et financière au milieu de l’année 2019, les bilans rassurants de la BDL étaient parvenus à dissimuler avec succès une réalité résolument préoccupante.

C’est dans le plan de redressement financier publié en avril 2020 par le gouvernement libanais que l’ampleur du problème éclate pour la première fois aux yeux du monde : le secteur financier libanais, à bout de souffle, affiche des pertes totalisant pas moins de 241 000 milliards de livres, dont 177 000 milliards d’encours sur le bilan de BDL. Un montant astronomique qui avait été repéré par certains analystes et qui, selon le plan de redressement présenté fin avril 2020 par le gouvernement de Hassane Diab et le cabinet international Lazard, n’a eu « aucun équivalent dans le monde ».

Or si ces pertes n’ont pas été clairement signalées dans les bilans bimensuels de BDL, c’est parce que l’institution a considéré que son statut l’autorisait à déroger à certaines normes comptables internationales, selon le rapport publié par les auditeurs de ses comptes en 2018 (les cabinets Deloitte et Ernst & Young). Une exception qui l’autorisait, selon elle, à ne pas enregistrer ces pertes en tant que telles. « Les principales politiques comptables appliquées par la banque diffèrent des normes internationales d’information financière applicables pertinentes », déclarent les auditeurs.

Afin d’accumuler des réserves en dollars pour maintenir la parité de la livre tout en continuant de financer les importations, la BDL a offert des taux d’intérêt de plus en plus élevés et permis aux banques commerciales d’enregistrer des bénéfices instantanés par le biais d’opérations d’ingénierie financière, le tout pour encourager les banques à placer chez elle les dépôts en dollars de leurs clients. Les banques ont mordu à l’hameçon et ont transféré la plupart de leurs liquidités en dollars de leurs banques correspondantes à l’étranger – où elles avaient placé des dépôts importants dans les années 1990 et au début des années 2000 – et ont investi les fonds sous forme de dépôts auprès de la BDL. « Les banques se sont vu offrir des incitations importantes pour participer aux opérations (d’ingénierie financière) », rapportait alors le Fonds monétaire international en 2017.

Très médiatisées à l’époque, les opérations d’ingénierie financière en 2016 ont ainsi entraîné une injection d’environ 5 milliards de dollars dans les banques « sans aucune participation en capital en retour », a indiqué le FMI à l’époque, soulignant que « quelques banques (avaient) également transféré une partie des revenus générés à des déposants fortunés en proposant des taux très attractifs sur des dépôts importants ».

Par conséquent, les banques commerciales ont rapatrié leur argent au Liban et l’ont placé à la BDL. Les fonds se trouvent dans le dossier des « dépôts du secteur financier » au passif de la BDL, qui a augmenté de près de 60 % entre 2016 et 2018, passant d’environ 113 000 milliards à 180 570 milliards de livres. Pour qu’un bilan soit équilibré, le responsable comptable doit enregistrer toutes les transactions dans au moins deux comptes différents et s’assurer que le total des actifs est égal à tous les passifs plus les capitaux propres. Le changement ci-dessus augmente le total des passifs et devrait se refléter par une augmentation des actifs.

Grâce à des opérations d’ingénierie financière, l’actif « prêts au secteur financier local », qui représente l’argent prêté aux banques commerciales, a été multiplié par sept environ, passant d’environ 7 000 milliards de livres en août 2016 à 48 600 milliards de livres à la fin de 2018.

En outre, la principale conséquence de l’absorption de l’argent des déposants dans les banques commerciales a été une augmentation temporaire des actifs étrangers de la BDL puisque les banques commerciales ont déposé les dollars de leurs clients à la BDL. Ces actifs étrangers ont atteint le niveau record de 42 milliards de dollars en décembre 2017, soit 6 milliards de dollars de plus que l’année précédente. Cependant, « cette politique n’était pas tenable en sus d’être coûteuse », précise à L’Orient Today Mike Azar, consultant spécialisé sur les questions de dette.

Les inquiétudes concernant les taux d’intérêt vertigineux, les perspectives négatives des agences de notation de crédit et l’instabilité politique dans la région au cours de la dernière décennie ont entraîné une diminution des transferts en devises fortes vers le pays et une intensification de la fuite des dépôts dans ces mêmes devises vers l’étranger. En outre, le financement des importations à la parité officielle pendant des années – une politique qui draine désormais quelque 500 millions de dollars par mois dans le cadre du programme de subventions actuel – a diminué les actifs étrangers de BDL. Ainsi, ces actifs ont fortement baissé depuis 2017, tombant à environ 17,1 milliards de dollars fin mars, en dehors des 5,03 milliards de dollars d’euro-obligations sur lesquelles le Liban a fait défaut. « L’objectif réel des opérations d’ingénierie financière était d’attirer des dollars dans l’économie, or cela a entraîné exactement le contraire », constate Andy Khalil, chercheur et commentateur économique.

Les comptes sont-ils falsifiés ?

Un rapide coup d’œil à l’un des bilans de la BDL ne permet ainsi pas de révéler pleinement la réalité de la situation financière de la banque centrale. En revanche, l’examen des bilans de la banque centrale au fil des ans ainsi que le rapport divulgué des auditeurs permet de détecter certaines écritures derrière lesquelles ses pertes pourraient être dissimulées.

En fait, une part importante des « prêts au secteur financier local » représente des incitations pour que les banques participent à des opérations d’ingénierie financière, alors que ce qui s’est effectivement passé, c’est que les banques ont reçu des prêts de la BDL à un taux d’intérêt bas et ont déposé les mêmes fonds auprès de la BDL à un taux plus élevé, tirant profit des différentiels de taux d’intérêt, souligne Mike Azar.

Le premier rouage des opérations d’ingénierie financière posait comme condition aux banques participantes d’attirer des dollars vers le pays. En échange, la BDL proposait à ces mêmes banques des prêts en livres d’une valeur de 1,25 fois des nouveaux dollars déposés chez elle, explique Andy Khalil. Par exemple, si une banque déposait 100 millions de dollars frais à la banque centrale, la BDL permettait à la banque de recevoir un prêt de 125 millions de dollars mais en livres. La BDL accordait ces prêts aux banques à des taux d’intérêt bas – environ 2 % – tandis que les banques déposaient leurs dollars auprès de la BDL à un taux d’intérêt plus élevé – environ 12 %, réalisant ainsi 10 % de profit sur cette opération. « En clair, cela signifie que la Banque du Liban imprimait des livres (dans le but de faire gagner de l’argent aux banques) », estime Andy Khalil. Les ingénieries financières ont par conséquent alourdi les pertes de la BDL via ces bénéfices en livres que les banques ont pu encaisser pour ensuite acheter des dollars réels au taux de change officiel, ajoute-t-il.

Le problème, c’est que la BDL ne générait pas suffisamment de revenus pour couvrir ces opérations ; par conséquent, le gouverneur a dû couvrir les dépenses de la BDL par le « seigneuriage », c’est-à-dire par la création ou l’impression de billets (la différence entre la valeur accordée à la monnaie en circulation et la valeur réelle du matériau de construction – papier et encre par exemple – constitue les gains de seigneuriage). Or la « BDL ne peut pas créer de dollars », comme le souligne Mike Azar. Le seigneuriage est libellé en livres, tandis qu’une part substantielle des engagements de la BDL est libellée en devises fortes.

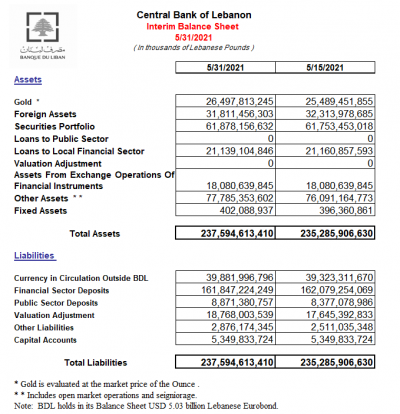

Les états financiers audités divulgués de BDL montrent un élément d’actif appelé « seigneuriage sur la stabilité financière », évalué à 10 270 milliards de livres le 31 décembre 2018. Comment ce montant a été atteint demeure un mystère puisque « le gouverneur (de la banque centrale) (lui-même) détermine le montant du seigneuriage résultant de la stabilité financière qu’il juge approprié », écrivent les auditeurs.

Le seigneuriage est inscrit dans le poste « autres actifs » des bilans, mais en réalité il traduit majoritairement les pertes portées par la BDL. Ces pertes se sont accélérées lors des opérations d’ingénierie financière exécutées de mai à août 2016, « en procurant aux banques commerciales des bénéfices supérieurs aux revenus de la banque centrale », affirme M. Khalil.

« Ces pertes étaient cachées au bilan sous la forme d’“autres actifs” ou de revenus futurs, car la banque centrale ne respecte pas les normes comptables internationales pour déclarer les pertes. C’est pourquoi les pertes n’ont été révélées au public qu’à un stade ultérieur », renchérit M. Azar.

Une autre écriture comptable non conventionnelle est « les actifs provenant des opérations de change d’instruments financiers », évalués à environ 18 000 milliards de livres, ce qui représente les pertes résultant des transactions financières opérées par la banque centrale, comme indiqué dans le plan du gouvernement.En avril 2020, le gouverneur de la BDL, Riad Salamé, a soutenu les rapports financiers de sa banque, affirmant que la BDL ne considère pas ces chiffres comme des pertes et que l’institution peut reporter les pertes – les transférer sur les années suivantes – et les amortir progressivement sur les revenus futurs. Cependant, l’entrée d’autres actifs n’a cessé d’augmenter au fil des ans, indiquant que la BDL n’a pas été sur la bonne voie pour couvrir ces pertes, indique le plan du gouvernement. Et ces pertes sont importantes car, en fin de compte, « les pertes de la banque centrale sont les pertes du peuple », conclut Andy Khalil.

*Cet article est le second et dernier volet de ce décryptage. L’article a été initialement publié en anglais par « L’Orient Today » le 7 juin 2021 et mis à jour avant publication.

Les comptes de la BDL sont orchestrés à la « Méthode Riad Madoff ». Les sociétés internationales d’audit ont toujours émis de nombreuses réserves en « essayant de contrôler » les comptes annuels...

10 h 59, le 29 juin 2021