La Réserve fédérale, à Washington. Daniel Slim/AFP

La réduction de ces interventions pourrait donc réduire l’inflation mondiale, ce dont pourrait profiter le Liban, bien qu’il évolue presque en marge de la finance mondiale depuis deux ans, plongé qu’il est dans une profonde crise économique et financière. L’économie libanaise est en effet fortement dollarisée et dépend énormément de l’étranger pour ses besoins. Elle subit en conséquence une inflation importée en sus de celle causée par la chute vertigineuse de sa monnaie nationale de plus de 90 %.

Peur de l’inflation

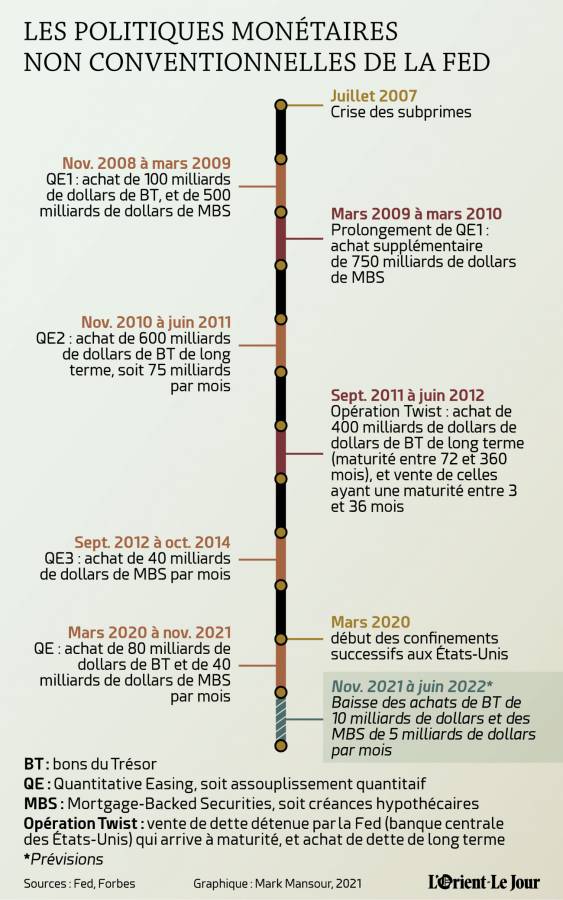

Dans le détail, cette réduction de 15 milliards de dollars par mois concerne une baisse de 10 milliards de dollars des achats de bons du Trésor américain, qui étaient de 80 milliards, et une chute des achats des produits financiers adossés à des prêts immobiliers (des créances hypothécaires, ou mortgage-backed securities – MBS) de 5 milliards de dollars, contre 40 milliards de dollars auparavant.

Une décision que les marchés boursiers avaient anticipée dès la semaine passée. Ils évoluaient d’ailleurs prudemment mercredi dans l’attente de cette annonce. Après avoir signé de nouveaux records mardi, la Bourse de New York évoluait dans le rouge mercredi après-midi : le Dow Jones perdait 0,30 %, le Nasdaq était stable et le S&P abandonnait 0,11 %. En Europe, Paris (+0,30 %) dépassait son record historique en séance, vieux de 21 ans. Londres lâchait 0,45 % et Francfort 0,15 %, tandis que Milan prenait 0,38 %. En Chine, les Bourses ont, elles, reculé face à une résurgence des contaminations au Covid-19 dans le pays, qui ont conduit à de nouvelles mesures de confinement.

Afin de soutenir l’économie américaine lors des nombreux confinements mis en place depuis mars 2020, et pour réduire les effets de la baisse des échanges avec les partenaires commerciaux étrangers en conséquence, la banque centrale avait décidé d’injecter de la liquidité. Pour ce faire, la Fed rachetait des titres de dette publique (bons du Trésor), pour aider le gouvernement américain à se financer, et privée, pour supporter elle-même le risque de non-paiement des agents (les créances douteuses des banques par exemple). Cette politique monétaire, appelée « assouplissement quantitatif (quantitative easing, QE) », permet aussi aux titres financiers de ne pas s’effondrer, incitant alors les établissements bancaires à une hausse modérée de leurs taux d’intérêt. De ce fait, les agents économiques peuvent emprunter plus facilement pour faire face à une crise.

Cette réduction des interventions de la Fed sur le marché n’est pas un désengagement total de sa part mais plutôt la fin de sa politique monétaire non conventionnelle (celle du quantitative easing). Cette méthode est dite non conventionnelle car elle n’intervient pas au niveau des taux d’intérêt directeurs – les taux au jour le jour qui fixent les taux interbancaires – mais au niveau de la création de crédits dans l’économie via le secteur bancaire. Le 15 mars 2020, la Fed avait abaissé ses taux directeurs d’un point de pourcentage pour osciller entre 0 et 0,25 %. N’ayant plus d’autre moyen de stimuler l’économie par l’augmentation de la masse monétaire sur le marché, elle s’est résolue à se tourner vers les QE.

Toutefois, cette hausse des injections de liquidités pouvait avoir comme conséquence la détérioration du taux de change et une hausse de l’inflation. C’est surtout la seconde option qui inquiète les cadres de la Fed, la hausse des prix en glissement annuel ayant atteint 4,4 % à fin septembre de cette année (un plus haut depuis 1991), contre un objectif fixé au préalable à 2 %. Une inflation qui se manifeste en raison de la pandémie et de ses conséquences sur les moyen et long termes. En effet, la fermeture des usines et des frontières, couplée à l’allongement des chaînes d’approvisionnement (avec de nombreuses pièces fabriquées dans plusieurs pays), a causé des pénuries de par le monde (comme celle des puces électroniques). Une autre cause de l’inflation vient également de la hausse des cours du pétrole, en raison du refus de l’Organisation des pays exportateurs de pétrole (OPEP) d’augmenter leur production.

Pour les analystes de la banque néerlandaise ING, interrogés par l’AFP, « les risques sont d’autant plus élevés que la Réserve fédérale adopte une position plus agressive » sur les taux. Ils prévoient jusqu’à trois hausses des taux en 2022, la première « à compter de juillet ». Selon le baromètre FedWatch de CME Group, la probabilité d’une hausse des taux en juin 2022 a augmenté à près de 60 % contre environ 16 % il y a un mois. En revanche, lors des dernières prévisions de la Fed en septembre, une hausse des taux n’était pas envisagée avant 2023. Jerome Powell a uniquement précisé mercredi que les taux restaient inchangés, sans fournir de calendrier précis.

La présidente de la Banque centrale européenne (BCE), Christine Lagarde, a de son côté jugé mercredi, avant le discours de M. Powell, « très improbable » une hausse des taux directeurs de l’institution en 2022. Malgré la poussée inflationniste actuelle en zone euro, les « perspectives d’inflation à moyen terme restent modestes », ce qui fait que « les conditions d’une hausse des taux » ne seront pas réunies l’an prochain, a-t-elle expliqué. Jerome Powell n’a enfin pas évoqué la fin de son mandat en février 2022. Le président américain Joe Biden avait lui assuré mardi qu’il annoncerait « assez rapidement » sa décision de le renouveler ou non à la tête de la Fed, soulignant qu’il y avait « beaucoup de bons » candidats.

Historique des QE de la Fed

Les méthodes de quantitative easing ont été utilisées pour la première fois en mars 2001 par la Banque du Japon à la suite de la crise financière asiatique de 1997 (provoquée notamment par le développement rapide de la région de l’Asie du Sud-Est dans les années 1970 et 1980). Elle y a mis fin en mars 2006. Cependant, la crise financière de 2008, causée en partie par celle des subprimes (les investissements massifs des agences financières dans des prêts hypothécaires aux États-Unis) en 2007, pousse les banques centrales de plusieurs pays à tenter les QE, que ce soit la Fed, la BCE ou encore la Banque d’Angleterre (BoE) depuis mars, pour ne citer qu’elles.

La Fed a elle commencé en novembre 2008 son premier round d’opérations de QE, en achetant 100 milliards de dollars de bons du Trésor et 500 milliards de dollars de prêts immobiliers (MBS) jusqu’en mars 2009. Elle a ensuite prolongé cette phase d’un an, en achetant 750 milliards de dollars de MBS supplémentaires, avant de lancer son deuxième round d’opérations de QE en novembre 2010. Une deuxième phase qu’elle a étalée jusqu’en juin 2011, et durant laquelle elle acheté pas moins de 600 milliards de dollars de bons du Trésor américain de long terme, soit 75 milliards de dollars par mois.

Trois mois après la fin de cette étape, la Fed a lancé une opération appelée « Twist » jusqu’à juin 2012, consistant en l’achat de bons du Trésor de longue maturité de 72 à 360 mois (échéance à laquelle l’État doit rembourser le montant principal octroyé), et a vendu en parallèle celles de court terme (de 3 à 36 mois). Enfin, le dernier round d’opérations de QE liées à cette crise a eu lieu de septembre 2012 à octobre 2014, période durant laquelle elle a acheté 40 milliards de dollars de MBS.

Entre 2008 et 2015, le bilan de la Fed faisait état d’une forte hausse de ses actifs, passant de 900 milliards à 4 500 milliards, soit une hausse de 400 %. La banque centrale américaine avait donc depuis le dernier trimestre 2014 arrêté ces méthodes monétaires non conventionnelles. Elle a toutefois été forcée d’en lancer de nouvelles à la suite de la crise sanitaire du Covid-19, face à laquelle elle a réagi rapidement, comme ce fut le cas de la plupart des banques centrales.