Le président de l’Association des compagnies d’assurances au Liban (ACAL), Élie Nasnas, indique que le nombre de polices d’assurance souscrites dans le pays a baissé de 20 à 25 % comparé au niveau d’avant-crise. Photo d’illustration Bigstock/Frogella

La crise économique et financière que le Liban traverse depuis mi-2019 a affecté toutes les filières du pays, y compris celle des assurances.

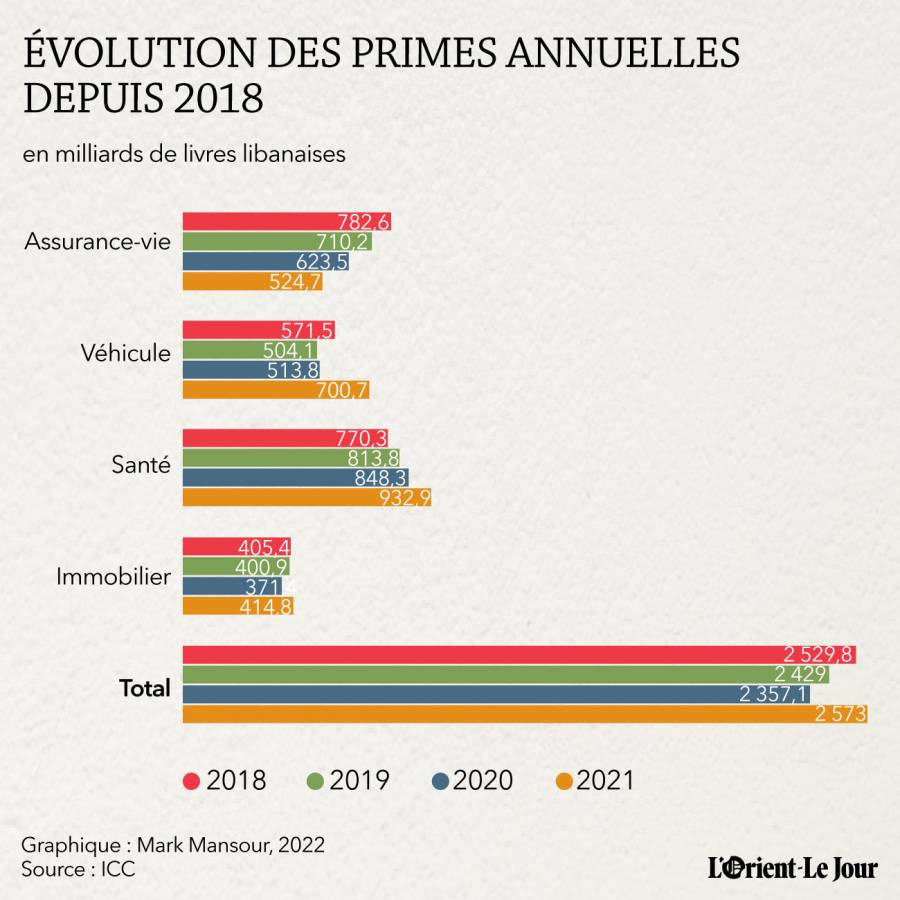

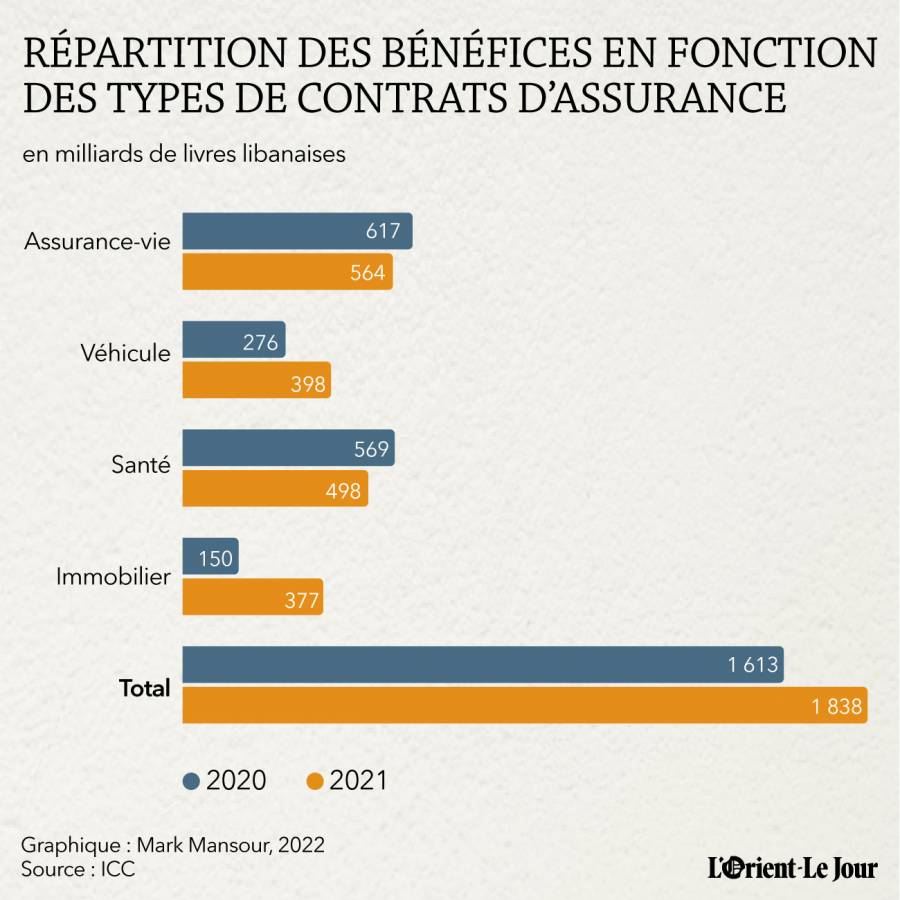

Certes, les 46 sociétés qui se partagent le marché libanais ont affiché 1 838,09 milliards de livres de bénéfices en 2021, un chiffre en hausse de 13,92 % en glissement annuel (1 613,51 milliards de livres en 2020), selon les données récemment compilées par la Commission de contrôle des assurances (ICC), rattachée au ministère de l’Économie et du Commerce. Les primes – les montants que payent les assurés pour leurs différentes polices, toutes catégories confondues – ont, elles, atteint un total de 2 573 milliards de livres en 2021, contre 2 357,1 milliards en 2020. Cela représente une hausse de 9,16 % pour un niveau même légèrement supérieur (+1,7 %) aux 2 529,8 milliards de livres de 2018, soit la dernière année avant la crise. Mais en réalité, ces chiffres « ne veulent rien dire », selon le président de l’Association des compagnies d’assurances au Liban (ACAL), Élie Nasnas.

Primes en « lollars » et en « fresh »

Contacté par L’Orient-Le Jour, il explique en effet que les compagnies d’assurances qui transmettent directement leurs chiffres à l’ICC encaissent principalement leurs primes en « dollars frais », ou « fresh dollars », le nom donné aux vrais dollars convertibles en livres sur le marché des changes au taux du moment (autour de 30 000 livres pour un dollar depuis la semaine passée). Ou, dans une moindre mesure, en dollars bancaires, ou « lollars », à savoir les devises bloquées par les restrictions unilatéralement imposées par les banques et retirables au taux de 8 000 livres pour un dollar. Une habitude similaire à celle adoptée par les différents prestataires dans le secteur de la santé qui, face à la dépréciation de la livre (qui a perdu près de 95 % de sa valeur depuis 2019) et au maintien des restrictions bancaires sans loi imposant de contrôle des capitaux, facturent majoritairement en dollars frais et n’acceptent en général que les espèces – en dollars ou en livres au taux du marché.

Or, dans les bilans transmis à l’ICC qui joue le rôle de régulateur de la filière, une grande partie des assureurs convertissent les montants encaissés au taux de 1 507,5 livres pour un dollar, soit la parité officielle qui faisait office de norme avant la crise. Si ce taux n’est quasiment plus employé dans les transactions, il existe toujours, et rien n’interdit aux assureurs de l’employer, ce qu’une partie d’entre eux font, peu importe la proportion de primes réglées en dollars frais ou en « lollars », toujours selon le président de l’ACAL, dans leur bilan. Il est donc virtuellement impossible à partir de ces seuls chiffres de savoir comment le secteur des assurances se porte réellement.

Données de SwissRe

Pour obtenir une estimation qui pourrait être plus proche de la réalité, du moins en théorie, l’entreprise de réassurances Swiss Re, un des plus importants réassureurs des compagnies d’assurances libanaises, a pris en compte l’inflation en 2021 (154,8 %) et en 2020 (84,9 %) pour pondérer les données fournies par les assureurs.

S’agissant des primes, les totaux en livres communiqués par SwissRe – 2 649,13 milliards de livres en 2021, contre 2 357,1 milliards en 2020 – sont tout d’abord différents de ceux relayés par l’ICC, bien qu’également calculés au taux officiel (les raisons qui expliquent cette différence sont inconnues). Mais surtout, ils reflètent, en retirant l’effet de l’inflation, une baisse de pas moins de 55,9 % d’une année sur l’autre, loin de la variation retranscrite par les chiffres de l’ICC. Les chiffres du réassureur permettent de constater que les montants des primes encaissées par les compagnies libanaises étaient déjà en baisse entre 2019 et 2020 (-47,5 %).

L’ACAL n’a pas commenté ces chiffres, mais son président concède que le nombre de polices d’assurance souscrites dans le pays a baissé de 20 à 25 % comparé au niveau d’avant-crise. Selon lui, cette évolution serait le résultat de deux tendances : la baisse du pouvoir d’achat, avec près de 74 % de la population qui vit sous le seuil de pauvreté depuis 2021 selon l’Escwa, mais aussi le départ de nombre de Libanais pour l’étranger, à la recherche de meilleures opportunités d’avenir. Pour ne rien arranger, ceux qui partent sont souvent ceux qui s’assuraient le plus, déplore encore Élie Nasnas

Répartition selon l’ICC

Malgré le fait qu’ils doivent être pris avec des pincettes, les chiffres de l’ICC livrent certaines informations représentatives sur le nombre de polices souscrites (assurances vie, auto et moto, santé et immobilière), qui ont atteint 4,15 millions en 2021, contre 4,55 millions en 2020, soit une baisse de 8,79 % en glissement annuel selon nos calculs.

Le marché de l›assurance auto a par exemple été affecté par des facteurs contradictoires. D’une part, ses performances ont été fortement pénalisées par l’effondrement du nombre de voitures (la vente de véhicules neufs a baissé de 84 % entre juin 2018 et juin 2021 selon l’Association des importateurs d’automobiles). Mais d’autre part, elle a bénéficié d’un petit coup de pouce de la part de l’État selon le président par intérim de l’ICC Élie Maalouf, qui précise que les automobilistes pouvaient bénéficier d’une exemption du paiement des frais de la mécanique en 2020 et 2021, tout en payant les taxes à l’État, en souscrivant à une assurance automobile. Élie Maalouf précise de plus que les ventes de voitures ont augmenté durant les deux derniers mois de 2021, certains acheteurs se dépêchant d’acquérir des véhicules dans la crainte de voir la TVA augmenter à court terme – ce qui ne s’est finalement toujours pas produit. Une source proche de la profession confirme ces tendances, précisant toutefois que c›est l›assurance automobile obligatoire qui a augmenté, alors que celle tous risques a vu son nombre diminuer. La tendance est toutefois différente pour l›assurance-santé. Élie Maalouf révèle ainsi que de plus en plus de personnes se tournent à présent vers les sociétés d’assurance médicale en raison de l’effondrement des caisses publiques, comme celle de l’armée ou encore la Caisse nationale de Sécurité sociale (CNSS), pour se prémunir contre le risque de ne pas pouvoir être hospitalisé ou traité. Il indique de plus que les prix des primes pour le même service ont diminué en dollars frais (même si les prix atteignent des sommets en livres au taux du marché), encourageant ceux qui ont les moyens de souscrire à se couvrir. Ceux qui sont moins bien lotis se dirigent à présent vers des assurances offrant des services de classe inférieure. Seuls 13,1 % des ménages ont accès à des dollars frais, selon un sondage réalisé lors des deux dernières semaines de mars par l’Université américaine de Beyrouth (AUB).Un constat partagé par Élie Nasnas qui révèle que, pour les mêmes raisons, et pour motiver leurs employés à rester dans l’entreprise, certaines sociétés se tournent vers des compagnies d’assurances afin d’offrir une couverture médicale à leurs salariés se substituant à celle des caisses publiques. Un phénomène qui pourrait bénéficier au marché des assurances qui a déjà montré des signes de stabilisation au premier trimestre de cette année, selon l’ACAL.

"""Le difficile décryptage des résultats des assureurs libanais""" FAUX , ARCHI FAUX Le Titre. L'IMPOSSIBLE decrypatage est ce qu'il fallait titrer. pourquoi impossible revient aux memes raisons qui ont fait titrer -difficile- : taux de changes a utiliser comme moyen d'analyser leurs divers calculs financiers. Sauf que, les boites qui avaient assure l'immobilier ont "offert" d'en payer les degats au cout "fort" en LOLLARS, alors que -si je ne m'abuse- elles ont ete, elles payees par leurs reassureurs en dollars verts et pimpants, faisant ainsi des benefices mirobolants.

16 h 30, le 02 août 2022