L’économie libanaise a basculé vers une économie basée sur les espèces (une « cash economy »), de l’aveu même du gouverneur de la BDL, Riad Salamé, lors d’un entretien télévisé en novembre 2019 déjà. Photo M.A.

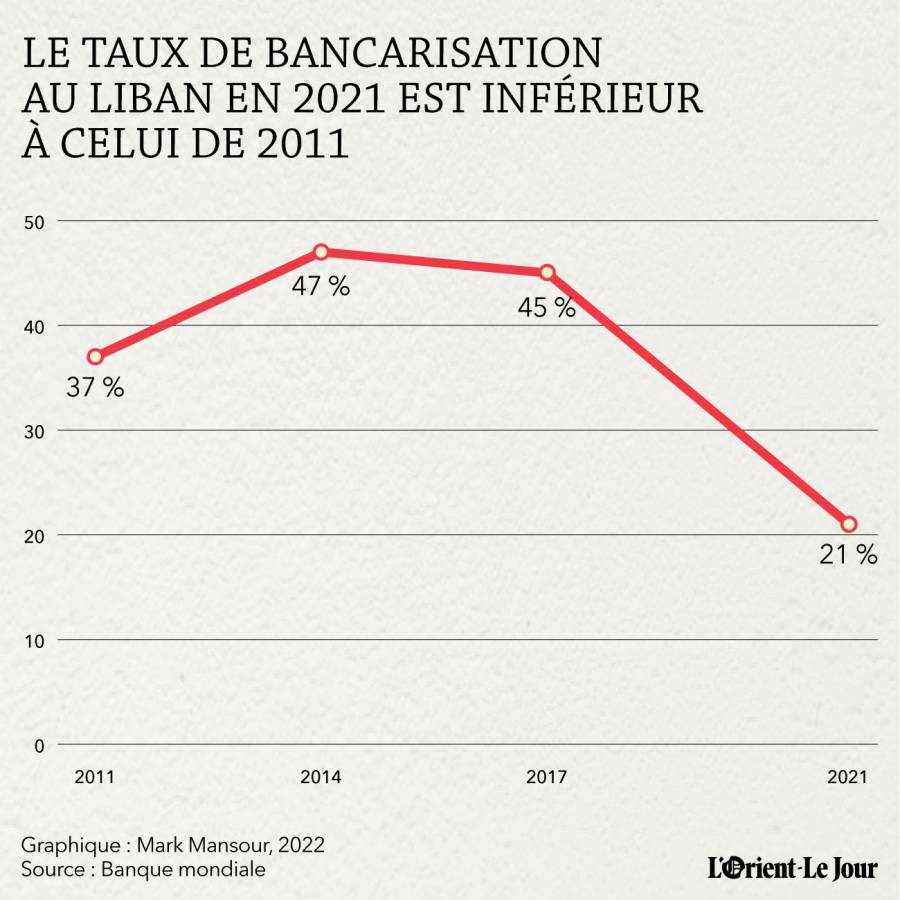

Ce n’est pas une surprise, mais les chiffres sont éloquents : le taux de bancarisation au Liban est passé de 45 % en 2017 à 21 % en 2021, selon le dernier rapport Global Findex de la Banque mondiale, dévoilé hier. Une chute qui s’inscrit dans le cadre de la crise économique et financière que traverse le pays depuis presque trois ans. À titre de comparaison, le taux de bancarisation libanais en 2021 est similaire à celui du Pakistan ; il est aussi inférieur à celui qui prévalait au pays du Cèdre en... 2011. Cette année-là, qui correspond à la première édition du rapport « Global Findex » sur les niveaux de bancarisation dans le monde, il était de 37 %.

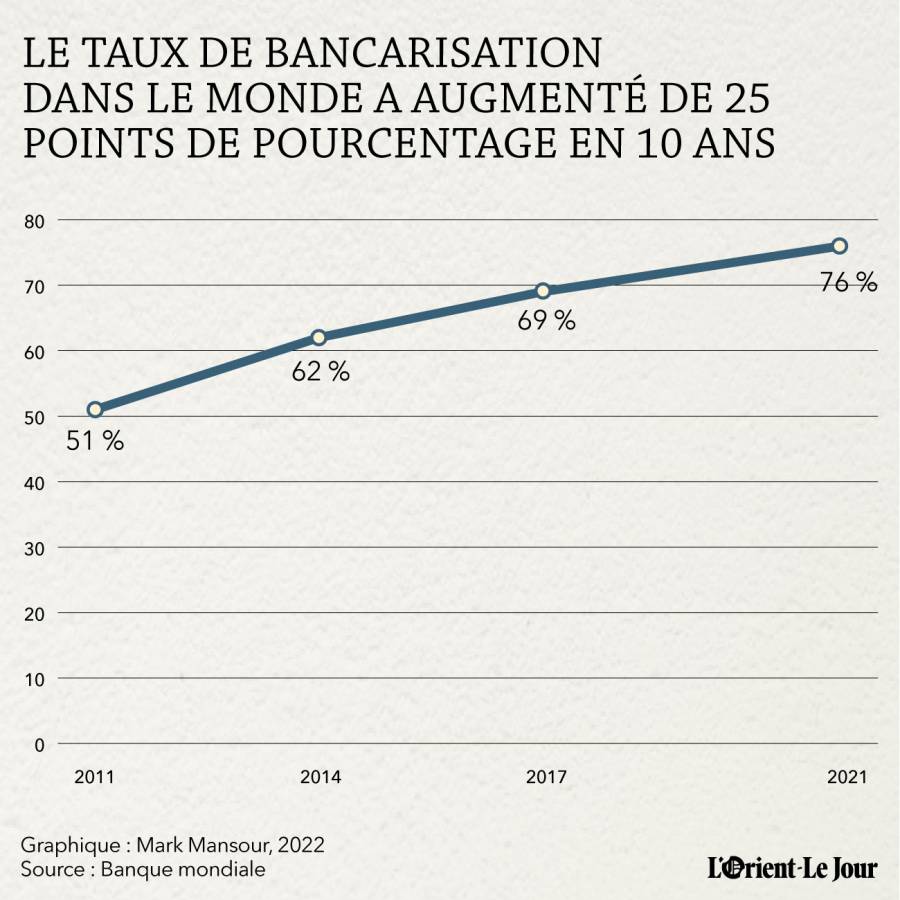

Si le taux de bancarisation s’est effondré au Liban, la tendance mondiale est à la hausse du nombre de personnes adultes possédant un compte en banque, le taux étant passé de 51 % en 2011 à 76 % en 2021. Une hausse récemment boostée par la pandémie de Covid-19, dans le cadre de laquelle les paiements en ligne ont augmenté en raison des mesures de confinement.

Bien que la BM n’ait pas analysé, dans sa longue étude de 219 pages, cette dégringolade pour le Liban, la crise économique semble en être la raison et, en particulier, les restrictions bancaires illégales imposées dès la fin de l’été 2019 qui ont laminé la confiance des Libanais dans ce secteur, autrefois colonne vertébrale de l’économie nationale. Une loi légalisant le contrôle des capitaux n’a toujours pas été votée, et les plaintes contre ces mesures s’accumulent dans les tribunaux au Liban comme à l’étranger. Contacté par L’Orient-Le Jour, le directeur du département de recherche du groupe Byblos Bank Nassib Ghobril tient à apporter quelques nuances à ces chiffres, indiquant que s’ils sont « intéressants, ils ne s’appuient pas sur les chiffres officiels de la Banque du Liban » qui ne les divulgue pas au public. L’économiste préfère ainsi se baser sur les données fournies par le Fonds monétaire international, qui n’indique pas le taux de bancarisation en pourcentage, mais plutôt le nombre de déposants pour 1 000 adultes. Ce taux était de 492,67 pour 1 000 en 2020 (dernière donnée disponible), contre 773,42 en 2010, le chiffre le plus élevé depuis 2005, soit la première année durant laquelle le Liban a été inclus dans la base de données du FMI.

Liban : le basculement vers une « cash economy »

Conséquence de ces restrictions bancaires et de la baisse de confiance des Libanais envers le secteur bancaire, l’économie libanaise a basculé vers une économie basée sur les espèces (une « cash economy »), de l’aveu même du gouverneur de la BDL Riad Salamé, lors d’un entretien télévisé en novembre 2019 déjà. La masse monétaire fiduciaire (les billets et pièces en circulation) est passée de 7 042 milliards de livres en décembre 2018 à 49 238 milliards à fin décembre 2021, soit une augmentation de 599,2 %. Cette hausse est aussi liée à l’inflation galopante, à trois chiffres depuis plus d’un an et demi.

De plus, tandis que les dépôts équivalent à une dette pour les banques, ces dernières préfèrent en diminuer le nombre pour réduire leur passif afin d’afficher un bilan en meilleure forme. Ce qui pourrait leur permettre d’être, également, en meilleure position lors d’une potentielle restructuration du secteur bancaire, qui est l’une des réformes demandées par le FMI dans le cadre d’un accord préliminaire signé avec le Liban en avril pour l’obtention d’un prêt de 3 milliards de dollars sur quatre ans.

« Les banques avaient essayé, dans un premier temps, de clôturer les comptes des petits déposants », rappelle ainsi une source bancaire à L’Orient-Le Jour. Une mesure qui avait été facilitée en avril 2020 par la circulaire principale n° 148 de la BDL qui s’adressait aux déposants dont le total cumulé de l’ensemble des comptes dans une même banque ne dépassait pas 5 millions de livres ou 3 000 dollars (au taux officiel de 1 507,5 livres pour un dollar) avant la publication de la circulaire. Celle-ci leur permettait de retirer tout ou partie de leurs fonds au « taux du marché » qui devait être défini par la BDL et les changeurs, et ce via la circulaire n° 149, l’ancêtre de la plateforme de change Sayrafa. Deux jours après sa publication, la circulaire n° 148 avait été saluée par l’Association des banques du Liban. « Les déposants qui possédaient quelques centaines de dollars ou de livres libanaises dans les banques étaient nombreux », explique cette même source, qui ajoute que certains d’entre eux n’étaient pas salariés et « alimentaient leurs comptes en espèces ».

La circulaire n° 158, publiée en juin 2021, s’inscrit également dans cette ligne directrice. Elle permettait aux déposants ayant moins de 50 000 dollars dans leurs comptes au moment de la publication du texte de retirer chaque mois 400 dollars en espèces et la somme équivalente en livres convertie au taux de 12 000 livres pour un dollar.

La source interrogée précise aussi que plusieurs banques ont clôturé les comptes de leurs clients qui ont retiré leurs dépôts à travers des chèques bancaires. Des chèques qui ne peuvent toutefois qu’être déposés à nouveau dans une autre banque libanaise. Une manière de déplacer le problème des restrictions d’une banque à l’autre, alors qu’une grande partie de ces établissements n’acceptent plus de nouveaux clients, à part pour les comptes en dollars frais sur lesquels ne s’applique aucune restriction.

De plus, certaines banques « n’ont pas hésité » à fermer les comptes des déposants ayant causé des « problèmes ou s’étant disputés avec les employés des agences », suite à un refus des banques d'effectuer des transferts ou de leur permettre de retirer de l’argent de leur compte.

Zone MENA : l’écart de bancarisation se réduit entre hommes et femmes

Dans le détail, toujours au Liban, uniquement 13 % des personnes les plus pauvres possèdent un compte bancaire. Cette proportion monte à 17 % pour les femmes, quel que soit le niveau de revenu. Cette inégalité entre les sexes est mondiale. Sur les 24 % de personnes n’ayant pas de compte en banque, les hommes ont plus tendance à être bancarisés que les femmes (13 % contre 11 % respectivement). Mais la différence est encore plus élevée dans la région du Moyen-Orient et de l’Afrique du Nord (MENA), à laquelle appartient le Liban, l’écart entre les deux sexes étant de 13 points de pourcentage, soit trois fois plus que la moyenne mondiale. Ainsi, dans cette zone MENA, 42 % des femmes possèdent à présent un compte courant, contre 55 % des hommes. Toutefois, la BM note une réduction de l’écart entre les sexes dans cette région, qui était de 17 points de pourcentage en 2017.À l’échelle régionale, le Liban possède un taux de bancarisation inférieur à celui d’Israël (93 %), de la Jordanie (47 %), de la Palestine (34 %) et de l’Égypte (27 %). La Syrie n’est pas incluse dans l’étude. Quant à l’Irak, il possède un taux de bancarisation de 19 %, le troisième ratio le plus bas derrière l’Afghanistan (10 %) et le Soudan du Sud (6 %).

Au niveau des pays arabes, ce sont les Émirats arabes unis qui remportent la palme avec un taux de bancarisation de 86 %, alors qu’en Arabie saoudite, la deuxième dans ce classement, ce taux tombe à 74 %, soit le même que la Turquie, qui ne fait cependant pas partie de ce groupe.

C'est, sans surprise, dans les pays les plus développés, en Amérique du Nord et en Europe, que les taux de bancarisation sont les plus élevés. D’ailleurs, les autres pays ayant un taux de bancarisation de 100 % pour les trois indicateurs (au niveau du pays, au niveau des femmes et au niveau des personnes pauvres) sont tous situés sur le Vieux Continent. Il s’agit de l’Allemagne, de l’Autriche, du Danemark et de l‘Islande. Certains pays sous sanctions américaines ont toutefois des taux de bancarisation élevés, comme l’Iran (90 %), le Venezuela (84 %) ou encore récemment la Russie (90 %).

commentaires (1)

Le monde entier avance. Le Liban, sous la "sage" direction de sa canaille politichienne, va a contre-courant.

Michel Trad

20 h 57, le 29 juin 2022